K čemu vlastně BANKY slouží

V minulém článku jsme si vysvětlili nějaké základní principy, jak vlastně funguje dnešní ekonomika. Teď bych se s Vámi rád podrobně podíval na jedny z největších finančních institucí, a to jsou samotné banky. K čemu vůbec taková banka slouží? Převážně k ukládání peněz, zprostředkovávání transakcí a v neposlední řadě i k půjčování peněz. Teď se prosím na chvilku pozastavte a zamyslete nad jednou otázkou… z čeho si myslíte, že mají banky nejvíce peněz? Z čeho nejvíce profitují? Z toho, že si u nich ukládáme peníze, z poskytování úvěrů nebo ze zprostředkování transakcí?

Na čem BANKY nejvíc vydělávají a jak vůbec FUNGUJÍ?

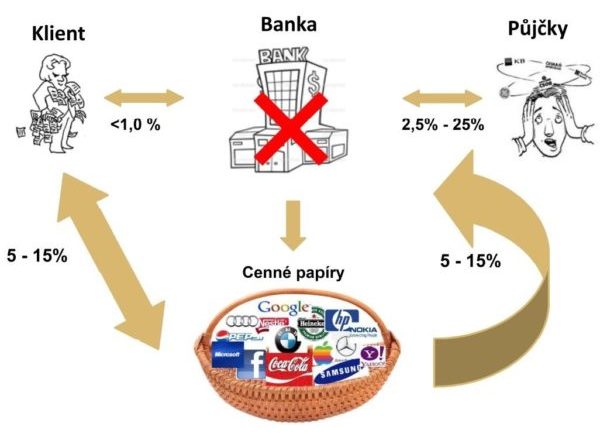

Na první pohled je odpověď zřejmá. Banky vydělávají nejvíce na poskytování úvěrů, respektive na jejich úrocích, které platí klienti. Ale když banky půjčují peníze, víte, kde je vezmou? Když je banka založena, ze začátku půjčuje pouze z vlastních peněz, které tam vloží její vlastníci. Jenže když už banka funguje několik let a má x set tisíc klientů, banka již nepoužívá pouze vlastní zdroje. Ona půjčuje z peněz, kteří tam vloží klienti. Říkáte si, že to přece nemůže být pravda, ty peníze máte stále na účtu a nic se Vám s nimi nestane. Pojďme se na to ale podívat trochu podrobněji.

Pojďme se podívat na příklad Franty, který si chce vzít hypotéku na bydlení v hodnotě 2 mil. korun. Nějaké peníze již má našetřené a zbytek si jde půjčit do své banky (nebudu jmenovat žádnou konkrétní, ale můžete si pod ní představit klidně Vaši banku). Jelikož má Franta vysoké příjmy a nikdy neměl problém se splácením dluhů, banka mu velice ráda půjčí peníze s úrokem 2,5 %. A teď, víte odkud tyto peníze banka vezme? Použije peníze svých klientů. Není to tak doslova, protože všechny Vaše peníze zůstanou na účtech, ale jelikož tyto peníze má banka pod správou, může je použít na poskytnutí úvěru (ne všechny, pouze 90 % z Vašich vkladů) a tím vydělávat další peníze. Přesně tímto způsobem banky vydělávají. Díky našim vkladům tyto peníze dále zhodnocují a mají zisky, zatímco nám na úrocích dávají v dnešní době 0,NIC – 1% MAX.

Ale je tu ještě jedna věc, kterou je potřeba objasnit. Když zůstávají naše peníze na účtech, jak tedy banka může poskytnout nějaký úvěr? Kde vezme tyto peníze? Odpověď je velice jednoduchá. Vraťme se zpátky k Frantovi… Franta podepíše smlouvu na hypotéku u jeho banky a banka poté vydává příkaz k připsání peněz na jeho účet. Ale jakých peněz? Peněz, které byly právě vytvořeny (emitovány). Tyto peníze se vezmou odnikud a jsou vytvořeny z ničeho. Prostě nějaká paní za počítačem v bance naťuká 2 mil. na účet Franty a je to. Peníze jsou takto vytvořeny z ničeho a Franta je má k dispozici na svoje bydlení. Tímto způsobem banka vytváří (emituje) peníze při poskytování úvěrů. Zní to celkem absurdně, ale je to tak. Do oběhu se takto dostávají každý den nové a nové peníze.

Nízké zhodnocení našich ÚSPOR

Jak již víte, když necháte peníze na svém účtu jen tak volně ležet, banka Vám za to skoro nic nedá, a naopak ještě díky Vaším penězům vydělává. Možná si říkáte, tak já ty peníze místo na běžném účtu dám na spořící účet, tam bude přece lepší zhodnocení! Myšlenka to není špatná, ale v dnešní době jsou výnosy na spořících účtech kolem 1 %. Inflace je kolem 2,7 %, takže nám každým rokem stejně peníze ztrácejí na hodnotě. Ale co s tím? Když naše peníze v bance ztrácejí na hodnotě každý rok, co tedy s nimi máme dělat? Odpověď je velice jednoduchá. Musíme je INVESTOVAT do aktiv, která svým zhodnocením překonávají alespoň inflaci, tzn. aby měly výnos minimálně 2,7 % (velikosti inflace). Do čeho je možno investovat se dozvíte v této sérii článků zabývající se INVESTICEMI.

Druhy BANK

Teď bych se ještě rád na chvíli pozastavil nad bankami, které jsou na českém trhu. Zde můžeme banky rozdělit do takových 3 skupin. Dělení je především na základě jejich zisků a počtu klientů.

Do 1. skupiny zařadíme ty největší hráče v Česku, a to jsou především: Česká spořitelna, ČSOB a Komerční banka. Tyto banky mají již takové množství klientů a zisku, že téměř ani další nepotřebují. Pokud u těchto bank budeme mít účet, většinou za to nedostaneme téměř žádný úrok, ani na spořícím účtu. Další peníze totiž nepotřebují, mají jich nadbytek. Pokud bychom si zde chtěli vzít půjčku, většinou budou mít jedny z nejnižších úrokových sazeb na českém trhu. Je to právě z důvodu velikosti jejich kapitálu. Pro ně totiž peníze nemají takovou cenu jako pro jejich menší konkurenty.

Do 2. skupiny patří banky menších velikostí jako UniCredit bank, MONETA Money Bank a Fio banka. Jejich zisky nejsou tak velké jako u přechozích bank, ale stále mají dostatek klientů i peněžních prostředků k půjčování. Jejich kapitál je o poznání menší a tím pádem pro ně cennější. Proto pokud máte účet u této banky, už můžete dostávat menší úrok za uložené prostředky. Stejně tak půjčka bude pro nás dražší (půjčí nám za větší úrok), protože mají méně peněz k dispozici a potřebují pro ně lepší podmínky.

No a do 3. skupiny bych zařadil takové ty mladší a menší banky jako je Air Bank, mBank, Equa bank, Banka Creditas a další. Jejich charakteristikou bude velká snaha získat co nejvíce nových klientů. Proto na jejich běžných i spořících účtech nalezneme dokonce i úrok přes 1%!! Což je v dnešní době jeden z nejlepších… Jenže kvůli tomu, že pro ně mají peníze velikou hodnotu (nemají jich mnoho), tak většinou půjčují s větším úrokem.

Rada na ZÁVĚR

Pokud se Vám ve Vaší stávající bance nelíbí, můžete jednoduše odejít a přejít do jiné banky. Vedení účtu doporučuji u některé ze 3. skupiny bank (já osobně mám Air Bank), protože Vás zde moc rádi přivítají a za peníze zde uložené budete dostávat alespoň malý bonus v podobě úroku. Na druhou stranu, pokud si budete chtít vzít v budoucnu úvěr, nejvýhodnější varianta bude u jedné z těch 3 největších bank, protože zde bude nejnižší úrok i poplatky (nebo by to tak alespoň z logiky věci mělo fungovat).