Co je to riziko?

Každá investice s sebou nese určité riziko. Toto riziko představuje možnou ztrátu Vašeho investovaného kapitálu. Obecně se říká, že čím vyšší podstoupíte riziko, tím vyšší je Váš zaručený výnos. Toto tvrzení ale neplatí. Ne vždy máte při podstoupení vyššího rizika máte zaručený i vyšší výnos. To si pamatujte. Hned Vám ukážu proč.

Jako příklad si uveďme nákup státních dluhopisů s roční výplatou úroku 1 %. Tato investice bývá označována jako bezriziková, ale je tomu opravdu tak? Myslíte si, že stát bude schopen dostát svým závazkům na vždy? Každý rok se státy zadlužují více a více a z historie můžeme vidět, že jednou za několik desítek let stát nedokázal splácet své závazky. Vezměte si příklad Venezuely… kdybyste zainvestovali do tamních státních dluhopisů, tyto peníze už asi nikdy neuvidíte. To, že je něco státní, nemusí znamenat, že to je bezrizikové. Pozor na to.

Např. kdyby společnost Coca-cola vydala dluhopisy, které Vám ročně budou přinášet 5 % úrok (což by byl na tuto společnost skvělý úrok). Jak moc velké riziko podstupujeme zde? Podle mě by to vůbec nebyla špatná investice, protože tato společnost představuje už tak gigantickou mezinárodní korporací, že je téměř nulová šance na její zkrachování. Upřímně více bych věřil této společnosti, než některým státním dluhopisům s úrokem 1 %. Proto vyšší výnos nutně nemusí znamenat podstoupení vyššího rizika.

Ta hlavní myšlenka, kterou bych rád sdělil zní, že pokud hledáte bezpečnější investice, nedívejte se pouze na roční výnos ale na investici jako takovou. Jaký má potenciál do budoucna, jaká je pravděpodobnost, že nevyjde atd…

Jak se proti riziku bránit?

Dobrá, teď víte, co si pod pojmem riziko představit a se pojďme podívat, jak se dá riziko zmírnit nebo jak se proti němu bránit. Jedna z nejzákladnějších rad, kterou Vám můžu dát, abyste investovali do aktiv, kterým rozumíte. Pokud investujete do akcií BMW a dalších automobilek, ale auta nesnášíte a vůbec jim nerozumíte, pak tím rozhodně neděláte dobře. Pokud se ale např. vyznáte v chemii a jedna z velkých firem v chemickém průmyslu vydává dluhopisy s úrokem 7 %, pro některé se to může zdát jako příliš riskantní. Jenže vy tuto společnost dobře znáte a víte, že si vede skvěle, proto pro Vás není zase tak moc riskantní vzhledem k možnému zisku. Proto vkládejte své peníze do toho, čemu rozumíte, jinak se spálíte a ani nebudete vědět proč, protože tomu pořádně nerozumíte.

Další z velice důležitých rad, kterou je nutno dodržovat, je diverzifikace Vašeho portfolia. Co to vlastně je? Portfolio tvoří veškerý souhrn Vašich investic (instrumentů). A diverzifikace? To je v podstatě rozložení Vašich investic do více různých druhů investic. Není výhodné investovat pouze do jednoho aktiva, jako jsou např. akcie. Jak se říká, nedávat všechna vajíčka do jednoho košíku. Je lepší zainvestovat část do akcií a část třeba do dluhopisů nebo jiných investic. Rozdělit vajíčka do více různých košíků. A proč? Protože když např. přijde krize a akciím se nebude tolik dařit, stále zde budete mít investice, která nám budou přinášet zisk a nebudeme mít tak velkou ztrátu. Ale může se stát, že se nedaří i jiným aktivům, např. nemovitostem, pořád zde ale budete mít akcie, která pokryjí tuto ztrátu.

Stejně tak by diverzifikace měla proběhnout i v rámci jednoho druhu investic. Pokud investujete do akcií, neměli byste své veškeré peníze dávat do jedné společnosti. Riziko jejího krachu je sice malé, ale pořád tu je. Pokud ale tyto peníze rozložíte třeba do 10 nebo 15 společností, tak pokud krachne jedna z nich, Vám zase až tolik neublíží, protože stále budete mít zisky od ostatním. Proto klíčovým bodem v boji proti riziku je správná diverzifikace portfolia.

Jsou akcie skutečně nejrizikovější?

Mnoho lidí tvrdí, že akcie jsou hrozně rizikové a jedná se o nebezpečnou investici. Tady se ale jedná o trochu jiný typ rizika a to je tzv. volatilita akcií. Co to je? Volatilita značí rozpětí, v jakých může cena akcií růst a klesat. Správné tvrzení by proto znělo, že akcie jsou volatilnější než ostatní investice, ne rizikovější. Protože může nastat situace jako krize v roce 2008, kdy trhy poklesly o téměř 50 %. Spousta společností dokonce krachla a cena akcií naprosto extrémně klesla. Protože jsou volatilnější. Pro mnoho lidí byla tato ztráta zničující a na akcie úplně zanevřeli. Já tomu na jednu stranu rozumím, na druhou stranu víme, že se ekonomika pohybuje v cyklech a ekonomický cyklus v roce 2008 byl na dně.

Když se ale podíváme o pár let dál, zjistíme, že se cena většiny akcií brzy zase vydrápala nahoru na původní hodnotu akcií před krachem! A rostla dál! Když takto poklesne cena akcií, většinou jde jen o krátkodobý výkyv a cena se zase časem srovná a ekonomika začne růst. To jsou ale všechno ekonomické cykly.

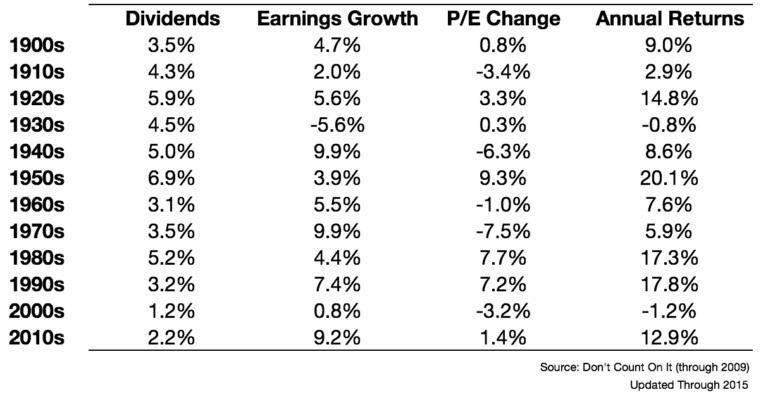

Pokud jste v roce 2008 své akcie udrželi a neprodávali jste pod panickým strachem, pak Vám gratuluji, protože z dlouhodobého hlediska je toto správně. Protože pokud se podíváme do historie na výnosy akciového trhu každých 10 let. Jen ve výjimečných případech byly akcie ztrátové. A to se díváme více jak 100 let do minulosti! Do akcií bychom proto měli investovat dlouhodobě v řádu minimálně 5 let a více. Ideálně 10 a více. Pak nám nějaká krátkodobá ztráta v podobě volatilnější akcií nijak nevadí.

Z této tabulky vidíme průměrný roční výnos akciového indexu S&P 500 v období 10 letých horizontů. Konkrétně nás nejvíce zajímá poslední sloupec.

Důležité sdělení na ZÁVĚR

Na závěr bych ještě rád doporučil investovat pravidelně, ideálně každý měsíc. Spoustu lidí stále čeká, až bude mít dostatek peněz, až tohle až tohle a tamto. A pak většinou ani nikdy nezačnou. Já ale říkám začněte co nejdřív, ideálně HNED a investujte pravidelně každý měsíc! Pokud investujete dlouhodobě, pak Vás téměř nemusí zajímat, za jakou cenu dané aktivum nakupujete.